【厳選!】FIREを知るためのおすすめ書籍!

msht_niwa

ロジ株ファイア

2024年4月更新

こんにちは! FIREして株式投資で生きているロジカです

FIREするためのお金を作るには資産運用が必要です

資産運用したいけど運用資金が作れない

じゃあ、生活費の中からなんとかやり繰りできないの?

カツカツで運用に回すお金の余裕なんてねーわ

この記事はこんな悩みを解決するために、資産運用の資金を作り出す方法を解説します

まずはFIREの全体像がわかる「資金作りの4STEP」を確認しましょう

最初に目標金額を決めます。詳細は以下の記事をご覧ください

ここがこの記事で伝えたい部分です!

STEP2でお金が足りない場合には、自分の収入を増やすことを考えていきます

STEP2,STEP3で作ったお金を資産運用で増やしていきます。詳しくは次の記事を読んでください

この記事はSTEP2の「支出を減らす」を解説するものです

この記事を読めば、あなたの生活のムダがわかり不要な出費を無くせます

効果抜群の節約術も紹介しているので、もし良かったら参考にしてみてください

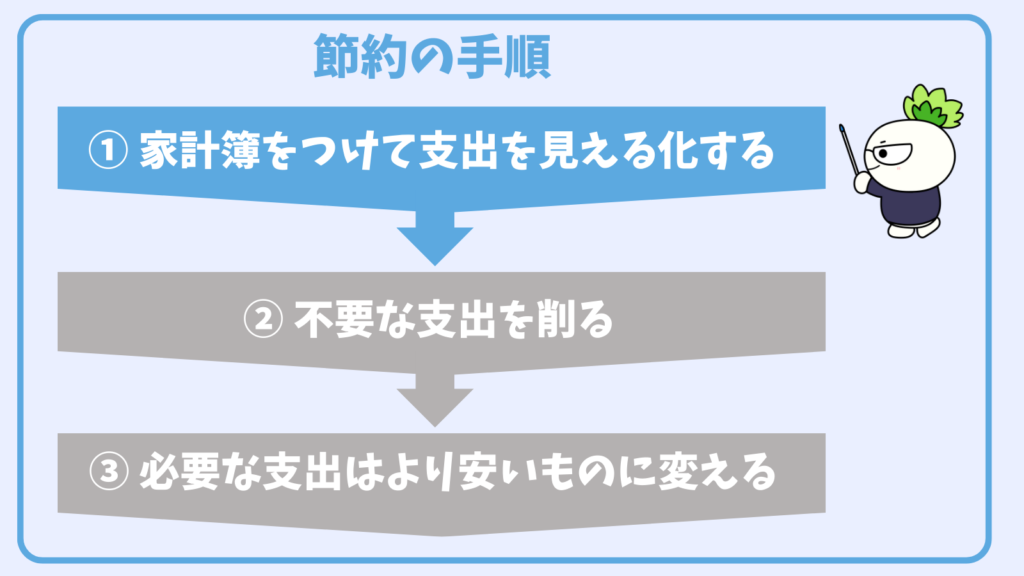

「節約しなきゃ!」と焦ってやみくもに支出を減らそうとしても、抜け漏れが出てしまいますし、節約の効果を測ることもできません

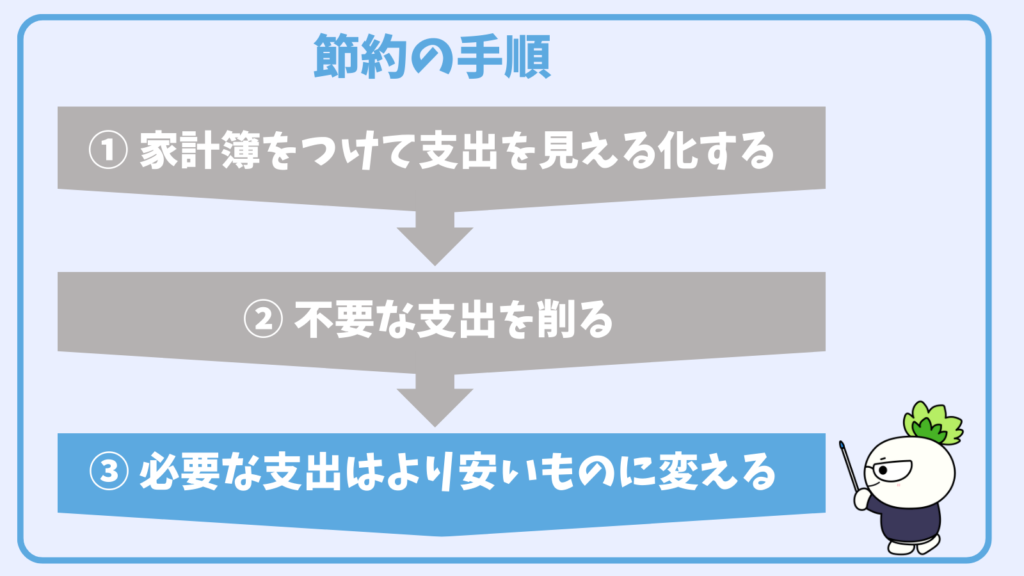

節約を効率的に効果的に進めるための手順は

の3段階で行うことをおすすめします

まずは1番目の「支出の見える化」です

お金に余裕ないんだけど

いったい何に使ってるの?

そんなのイチイチ把握してないからわかんねーや

「お金がない!」という人でも案外、自分がお金を何に使っているか把握していないものです

火の灯ったろうそくが徐々に短くなっていくように、財布や口座の残額が知らないうちに減っている。そんな経験のある人も多いのではないでしょうか

まずは家計を見える化して現状把握することが大切。家計簿をつけましょう!

昔はノートやエクセルで家計簿をつけている人が多かったと思いますが

そんな面倒くさいこと毎日やってられるか!

って思いますよね。僕も同感です

でも現在では家計簿アプリがあるため、収支の記録をほぼ自動化させて把握できるのです

おすすめは「マネーフォワードME」というアプリ。有料版と無料版がありますが、無料版で十分です

このアプリのメリットはクレジットカードや銀行口座や証券口座を連携させることで、面倒な収支の記録を自動化できることです

具体的にはこんな感じで収支を確認できます

もちろん自動化できない現金の支払いもありますが、それらを細かく知る必要はなく、ざっくり把握しておけばOKです

ただし現金支払いのような不明な項目を少しでも減らすために、キャッシュレス決済が使えるお店ではできるだけ現金を使わないようにするといいでしょう

次は2番目の「不要な支出を削る」です

本当は必要ないものにお金を使っていませんか?

ムダな出費は突発的な買い物や趣味、娯楽による変動費が多いです

以下はついつい使ってしまいがちな変動費です。自分に当てはまっていないかチェックしてみてください

お金に無頓着だと意味不明なサブスクへ課金し続けてしまっていることがあります。次のようなものに心当たりはありませんか?

家計簿を見て謎のサブスクがあれば、ムダなのですべて解約しましょう

友人や知人との付き合いで外食が発生してしまうことがありますね。これは仕方ありません

ただ自分1人で食事をするときには、できるだけ外食をしないようにしましょう

晩ごはん作るの面倒だなー、コンビニで買っちゃおう

とか

今日は〇〇牛(牛丼屋)で済まそう

とかやっちゃってませんか?

低所得者の支出の中で食費は大きな割合を占めるので、贅沢をしてしまうとなかなかお金が貯まっていきません

できるだけ自炊をして食費を抑えつつ、体調を崩さないように栄養たっぷりの食事をとるようにしましょう

今日も仕事前に缶コーヒー飲もーっと

こちらもついついやってしまいがち。毎日、自動販売機やコンビニで飲み物を買ってはいませんか?

1回の支出は小さいですが、何度も繰り返されればチリツモです

家でお茶やコーヒーを作って持っていきましょう。ステンレス魔法瓶の水筒なら夏は冷え冷え、冬はアツアツで飲めますよ

最近は電子書籍が増えてきました。本屋に行かなくてもスマホやタブレットで気軽に買えちゃいます

漫画や雑誌など、ついついポチってしまうことはありませんか? 特に面白い漫画は続きが読みたくなって次々に買ってしまいがち

続きが気になりすぎる! 買っちゃおう!

それはあなたの人生の中で本当に必要な本でしょうか?

有用なノウハウや自分を高めてくれる実用書には積極的にお金を使うべきですが、Youtubeのように「次の動画も見てみよう」的な感覚で書籍を購入しているようなら改めるべき

実用書も大型書店に行けばイスに座りながら試し読みができるところもあります。少しでも支出を減らすべく不要な本の購入は控えましょう!

お金に余裕がない人はFIREを達成するまで、ファッションにたくさんのお金をかけるべきではありません。人に不快感をあたえない程度の最低限の見た目は気にしたほうがいいですが、そのレベルなら少額のお金で済みます

お金をかけないポイントは、モノトーン寄りのシンプルな洋服を選ぶこと。黒、白、グレーはどんな色にも合わせやすく着回しが効きます

逆に奇抜なカラーや柄物の服は合わせにくく、それに合わせて特別な服を買い増す可能性が高くなります

なのでコスパを考えるなら、ファッションはシンプル・イズ・ベストです。ユニクロやGUなどのファストファッションで十分!

ファッション代も節約しましょう!

美容室というのは馬鹿にならないお金がかかります。カットだけ4000円、指名料を入れると5000円、なんていう美容室もあります

低所得者の支出の中で5000円は大きなお金ですから、積極的に減らしていきましょう

オススメは1000円カットです。最近は1000円カットが普及してきて、あちこちで見かけますね

ショッピングモールの一角に多く行列ができていることが多いです。短時間でカットできて、出来上がりの質も悪くありません

カラーやパーマは美容室じゃないとキレイにできないのだが

確かにそういう意見もありますが、何を優先するかを考えましょう!髪が黒くてもクセっ毛でも、私生活に大きな影響はありません

どうしてもFIREしたいのなら「オシャレしたい」という欲を取り払い、お金を作り出す強い意志を持つべきです!

ATMからお金を引き出すときに手数料を払っていませんか?

銀行が遠いからコンビニで引き出したり、手数料のかかる休日に引き出したりしている人は要注意です

キャッシュレス決済が普及した現代で、現金がたくさん必要になる場面は少ないはずです。現金は一度に引き出して意味のない手数料を払う機会は無くしましょう

ATM手数料は手元に何も得られず最もムダなお金と言えます。チリツモですが、細かい金額だからといっておろそかにしないで、意識を入れ替えていくことをおすすめします

この出費は本当に必要? …いつも自分に問いかけよう

最後に「必要な支出はより安いものに変える」です

生活していくために必ずかかる固定費用。これを削減できれば効果抜群、安定的にお金を確保できます!

狙いどころは次の項目です。自分に当てはめられないかチェックしましょう

家賃は支出の中でもっとも大きな割合を占める場合が多いです。ここを狙わない手はありません!もしも家賃が1万円下がれば、年間で12万円の節約ができます

今住んでいる家はあなたがFIREを目指すうえで、本当に最適な家賃でしょうか?

一度住まいを決めてしまうと、今の家に不満がなければそのまま住み続けてしまう人が多いです。引っ越しには手間がかかるので気乗りしないですよね

ですが、当時はなかったコスパのいい魅力的な物件が今はあるかもしれません。節約を考えるうえで物件探しはおろそかにしてはいけません! マメにチェックをしておきましょう

次は自動車にかかるお金です。これも家計を苦しめる一因であることが多く、狙いどころになります

そもそも基本的には自動車は持たないほうがいいです。車を持っているだけで次のお金が必ずかかるためです

車は本体価格だけでなく維持費がとても高いので、まずは車なしで生活できないか考えましょう

自転車や原付ではダメなのか?

必要なときだけカーシェアやレンタルすればいいのでは?

車を持っているだけで数十万円の違いが出てくるので、ちゃんと費用対効果を考えて必要性を判断してください

もちろん生活のために車が必須な人もいると思います。どうしても車が必要な場合には、軽自動車を選びましょう

燃費、税金、保険料、車検料など圧倒的にトータルコストが安くなります

自動車保険はインターネットや電話などで保険会社と直接契約するダイレクト型と、代理店を通して保険に加入する代理店型があります

ダイレクト型は代理店を通さないため、手数料がかからず安くなりやすいです。自分が本当に必要な補償内容を選んで契約できます

反対に代理店型は仲介手数料がかかり高くなります。また言われたとおりに契約すると、必要のない補償までついている場合があり高額になります

例えば「車両保険」や「レンタカー特約」などは必要でしょうか? 自分に本当に必要な補償内容を考えてダイレクト型で契約しましょう

ダイレクト型を選ぶことで年間数万円を節約できます

スマホは格安SIMを扱う通信会社を選びましょう!

えっ!? 乗り換えが面倒くさそう

そんな理由でドコモ・au・ソフトバンクの3大キャリアと契約していませんか?

3大キャリアと格安通信会社では通信費が大きく違います。月に7000円ほど払っている通信費が2000~3000円になるので、年間では5万円以上の節約ができます

ちゃんと理由があって3大キャリアを選んでいる人はいいですが、そうでない人は今すぐ格安通信会社に乗り換えてください!

何かあったら心配だから、たくさん保険に入っておこう!

こんな理由で多くの保険に加入してしまってはいないでしょうか?

保険というのは、もし発生したときに経済的に自分や家族の人生に致命的な影響が出てしまうものにかけるべきです

例えば以下のような保険が当てはまります

これらは必要経費として積極的に加入するべきです

問題はそれ以外の保険です

医療保険に入っていなかったとしても、人生に重大な影響を及ぼす出費が発生する確率は少ないです

日本の医療費の自己負担は3割ですし、高額療養費制度もあります。高額療養費制度とは、所得に応じて自己負担限度額を超えた場合は国が払ってくれる、という制度です

年収400万円くらいなら、どんな手術や入院をしても月に10万円以下の自己負担で済みます。また会社員であれば、その間の収入は傷病手当金や休業補償給付があるので生活に困ってしまう状況にはなりません

次は貯蓄積立のある保険について。貯蓄機能を持った保険は保険料が高額になるため要注意です

「満期になると毎月払った保険料が少し増えて返ってくる」というもので、生命保険や学資保険などに多く月々の保険料が高めに設定されています

最後にお金は返ってきますが、その間に自由に使えるお金が無くなってしまいます。重要なのは「今」自由に使えるお金です!

貯蓄と保険は分けて考えるべきなので、このような保険に入るのはやめましょう

ここではやっておくと絶対に大きな効果が出る節約術を2つ紹介します

1つ目は「ふるさと納税」です。これはフルタイムで働いている人は全員やるべきお得な制度です!

ふるさと納税は簡単に言うと、実質2000円で寄付をした自治体から返礼品がもらえる制度です

「ふるさと」と言っていますが、本当のふるさとではなくても日本全国のどの自治体にも寄付ができます。ただし自分が住んでいる自治体からは返礼品がもらえないので注意してください

返礼品ってどんなものがあんの?

例えばこの記事を書いているときのランキング上位のものだと

などがありました

返礼品で人気があるのは食べ物ですが、ティッシュペーパーなどの日用品もあります

えっ!2000円でこんなに色々もらえるの?

じゃあ頼みまくろー!

ふるさと納税には上限金額があって、無制限に頼めるわけではないんだよ

ふるさと納税は寄付の上限金額に注意してください。年収が高い人ほど上限額が高くなります

自分の上限額はふるさと納税サイトにあるシミュレーターで簡単に調べることができます。ふるさと納税を扱う各サイト(例えば楽天ふるさと納税とか)でも簡易計算できるようになっています

例えば年収400万円くらいの独身であればだいたい4万円まで、自己負担額が2000円を超えずに寄付できます。年収600万円くらいの独身なら約8万円までOKです

ふるさと納税の具体的な手順を紹介しておきます

ふるさと納税のシミュレーションサイトやふるさと納税サイトで上限金額を調べましょう。年収と家族構成などを入力するだけでOKです

納税サイトには次のようなものがあります

迷ったらポイント還元率の高い「楽天ふるさと納税」を選びましょう

寄付をすると返礼品と税金控除のための必要書類が届きます。届く時期は返礼品や自治体によりけりですが、申し込みをするときに目安が記載されています

税金控除の手続きは「①確定申告」と「②ワンストップ特例制度」の2種類があります。どちらかで控除手続きをしてください

確定申告する場合は寄付金を入力するだけでOK。確定申告しない場合はワンストップ特例制度が簡単です

ワンストップ特例制度は「その年の寄付先が5自治体以下でなければならない」という制約があります。6自治体以上に寄付したいときは確定申告をしてください

確定申告の場合は、その年の所得税からの還付と翌年の住民税の控除に分かれます。ワンストップ特例制度を利用した場合は、翌年の住民税が安くなっています

会社員であれば6月にもらえる住民税決定通知で、寄付金2000円を差し引いたぶんが控除されているか確認しましょう

2つ目は「楽天経済圏」です

〇〇経済圏のメリットは、共通のポイントが使えたり、複数のサービスを使うことでポイントアップ得点が得られることです

中でも楽天経済圏のポイントサービスは効果絶大で誰もが始めるべきと思います。もちろん僕も楽天経済圏の住人です

生活のほとんどの費用を楽天サービスで支払っているので、知らないうちに楽天ポイントがザクザク貯まります

貯まったポイントはどこでも使えます。楽天市場、コンビニ、ファミレスなどなど、楽天証券ならポイントで株だって買えちゃうんです!

楽天は提携企業が多いので「楽天ポイント=現金」と考えてOK。さすがポイントサービスの元祖ですね!

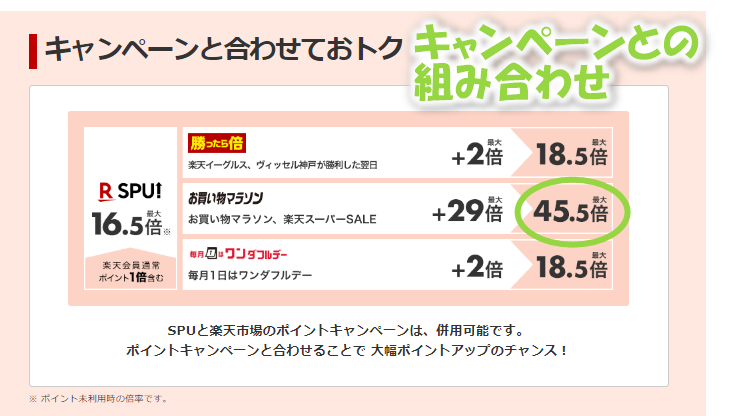

以下は楽天のSPU(スーパーポイントアップ)紹介ページの抜粋です。SPUとは、対象サービスの条件を達成すると楽天市場でのお買い物がポイントアップするプログラムのことです

例えば10倍の条件を達成した場合、楽天市場で1万円の買い物をすると1,000円分のポイントが付きます。ポイント還元率10%ってすごくないですか?

2023年12月時点では最大16.5倍、お買い物マラソンなどのイベントを組み合わせれば最大45.5倍だそうです(笑)

ここから楽天経済圏の始め方を解説します

まずはここからです。メールアドレスとパスワードを入力して会員登録をしましょう

スタート1000とは、初めて楽天サービスを使うごとにポイントがもらえるキャンペーンのことです

楽天カードを作ったら1000ポイント、楽天銀行で口座を作ったら1000ポイント、楽天モバイルに入ったら1000ポイントという感じ。お得なのでこの段階で必ずエントリーしておきましょう

生活の中で発生する支出は楽天カードで支払うことをおすすめします。基本還元率が1%ですので、カードでお金を支払うたびに1%分のポイントが勝手に貯まります

合わせてスマホで電子決済できるようにしておいた方がいいです。具体的な手段は楽天ペイや楽天Edyへの登録になります。

クレジットカードなしでもスマホで支払いができるので便利です。さらに楽天ペイは楽天カードからチャージして利用すると、チャージ分と支払い分を合わせて1.5%の還元率になります

楽天銀行の口座開設をしておきましょう。開設や維持は無料です

口座を作ったらハッピープログラムにエントリーすると、条件によってはATM手数料や振り込み手数料が無料になります

楽天証券は株やFXを扱う「マーケットスピード」というツールが有能で使いやすく、日経テレコンというビジネス情報サービスや日経新聞を無料で読めるというメリットがあります

投資をしたい人は楽天証券に口座を作りましょう。こちらも開設や維持にお金はかかりません

楽天モバイルに申し込むだけでポイントがもらえます。通話料は「Rakuten Link」アプリを利用すれば無料です

楽天モバイルに加入するとプランによってはSPUが大幅に加算されるメリットもあります

ただし料金プランが変わりやすいので注意が必要です。その時々の他社状況や通信料とサービス内容を総合的に考えて検討したほうがいいです

楽天経済圏に入ると生活しているだけで自動でポイントが貯まります

他にも次のような色々なサービスが用意されているので、状況に応じて利用してみてください

楽天最強! ポイント貯まりすぎ!

ここまで節約術を説明してきましたが、このパートでは節約のメンタル的な話をします

結論から言うと、自分にストレスのかかる節約はやめましょう!ってことです

節約というのは、やろうと思えば極限まで支出を減らすことができます。例えばこんなケースが考えられます

これらは健康を崩したり、趣味の楽しみを奪われたりしてストレスが溜まってしまいます。人生をマイナスにしてしまうので絶対やめましょう

いくらFIREしたくても、FIRE達成までがドン底の不幸状態では最後まで気持ちがついてきません

節約をがんばると言っても限度があります。「キツイな」と思ったらすぐにやめて、「これくらいなら出来るな」というストレスにならないラインを探しましょう

FIRE達成後も達成前もあなたの大切な人生です。自分の心の中にある本当の欲求をないがしろにしないでください

もしも

節約楽しい! どんだけ支出を減らせるか挑戦するのが生きがいだ!

って人は人生を楽しんでいるので生活を切り詰めてもOK。限界に挑戦してください

正直なところ、外食や飲み物や趣味のお金などを節約するのは

メンドクサイ!

と僕も思ってしまいます

ただしFIREするためには運用資金が必要です。その資金がない人は、どうしても節約でお金を作らなければなりません

なので

FIREしたら自由にお金を使おう、それまではできる範囲で節約しよう

というゆるーいスタンスで取り組んでもらうといいかと思います

いかがでしたか?

この記事を読んで少しでもお金の悩みが解決されたのであれば、すごくうれしいです!

毎日少しずつの勉強で将来的に大きな成果が生みだせるように、節約という小さな行動の積み重ねは、やがて大きな変化をもたらします

自分の家計を見直して節約に取り組み、FIREに必要な初期資金を作りましょう!

初期資金や積立資金ができたら、次はいよいよ資産運用です。がんばって作った大事なお金をせっせと増やしていきましょう

資産運用に関する記事はこちらをご覧ください ▼▼

この記事はそんな感じです