【厳選!】FIREを知るためのおすすめ書籍!

msht_niwa

ロジ株ファイア

2024年4月更新

FIREして株式投資で生活しているロジカです

FIREすると仕事をしなくていい、好きなことができる、自由になれるって言うけど結局いくらあればFIREできるんだ?

SNSやブログなどで

「FIREオススメだよ」

「FIRE最高だよ! 君もやってみて」

というコメントを見かけますが

「自分は一体いくらあればFIREできるんだろう?」

と思っている人が多いのではないでしょうか

この記事では、そんな「FIREに必要なお金」について基本的な考え方をお伝えします

記事を読めば曖昧だったFIREの必要資金がわかり、達成までの目標がはっきりすると思います

少しでも参考になれば嬉しいです

FIREを目指すなら、お金の考え方はとっても大事だよ

「そもそもFIREって何だよ?」って方は、FIREの基本的なところを説明した以下の記事を最初に読んでみてください

「一体、いくらあればFIREできるのか?」

このFIREの大元になる考え方は「4%ルール」です

この文章を読んで

ぶっちゃけ意味不明

という方でも大丈夫です

4%ルールを一言で簡単に言うと

運用資産の中から毎年4%の金額を取り崩して、そのお金の範囲内で生活すれば、資産を減らすことなく資産収入だけで働かずに人生を過ごせる(フルFIREできる)

ということです

たとえば5000万円の運用資産を持っているとすると、その4%は「5000万円 × 0.04 = 200万円」になります

年間で200万円を12等分すると、1か月では約17万円です。つまり月17万円で生活できれば、資産5000万円でもFIREが達成できます

ではどうやって年利4%の運用益を出すのか?

現在FIREを達成する投資手法は投資信託が推奨されています。投資信託は分散投資でリスクを抑えて運用をプロにお任せするため、誰でも年利4%は達成可能なのです

まとめると

運用資産の4%内で生活すれば、資産収入だけで働かずに生きていける(4%ルール)

▼

投資信託なら誰でも年間4%の運用成績を出せる

▼

その人の年間生活費が全体の4%となる運用資金額が分かればいい

というロジックでFIREに必要なお金を計算しています!

ちなみに4%ルールは以下の本に詳しく書かれていますので、もっと知りたい方は参考にどうぞ

この本のトリニティ大学が行った4%ルールの研究データを紹介しますが、長文なので興味がない方は読み飛ばしてください

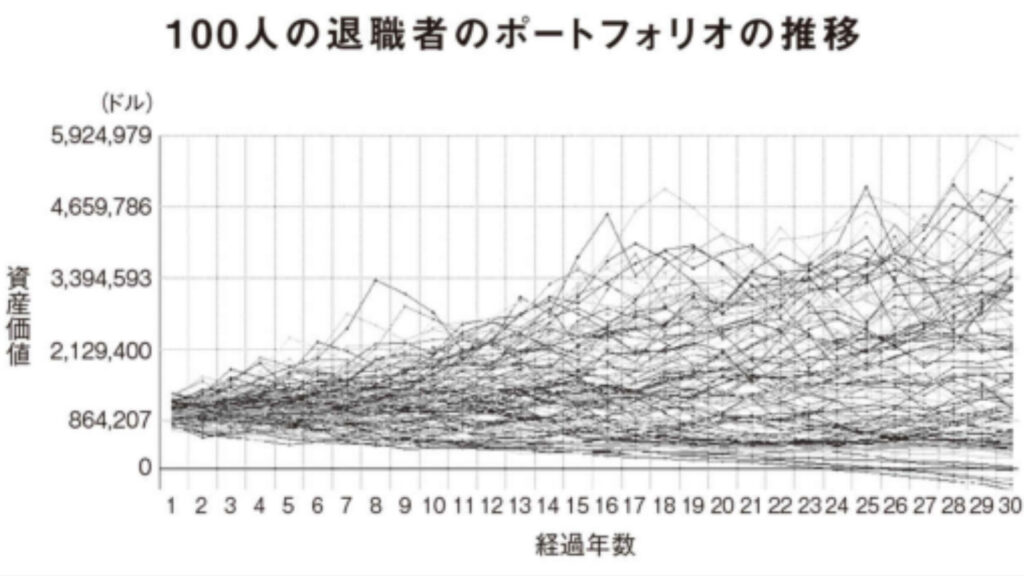

それぞれの線が100人の退職者のポートフォリオの推移を表しています。リタイアした時期はそれぞれ異なります。横軸の太い線は、退職者の貯蓄が底をついたことを表す境界線です。縦軸はその人のポートフォリオの金額で、毎年ポートフォリオの4パーセント(インフレ調整済み)を引き出します。横軸の太い線を割り込んだ人が一文なしになった退職者で、割り込まなかった人は貯蓄が最後まで持ちこたえた退職者です。20人のうち19人(95パーセント)は、亡くなるまでポートフォリオの元本に手はつけませんでした。実際、ほとんどの退職者はリタイア直後よりもお金が増えていたのです!研究者たちは4パーセントが合理的な安全引き出し率、SWR(Safe Withdrawal Rate)だと結論づけました。

つまり、ポートフォリオの4パーセントの資金で1年間の生活費を賄えれば、貯蓄が30年以上持続する可能性が95パーセントだということです!

そうなった時点で、あなたは働く必要がなくなるのです。上司に中指を立て、ボンゴ(ラテン音楽に用いる小太鼓)のように彼の頭を叩き、栄光の宇宙船に乗って飛び立つことができるのです!

これです ▼▼

FIREするための必要資金

= 年間の生活費 × 25

= 月間の生活費 × 300

この式は前パートの4%ルールから導くことができます

4%ルールは

運用資産の中から毎年4%の金額を取り崩して、そのお金の範囲内で生活すれば、資産を減らすことなく資産収入だけで働かずに人生を過ごせる

ということだったので、これを計算式で表すと次のようになります

「FIREするための必要資金 × 年間の運用利回り(%) ÷ 100 = 年間の生活費」

運用利回りは4%なので

「FIREするための必要資金 × 4(%) ÷ 100 = 年間の生活費」

数字の部分を計算すると

「FIREするための必要資金 ÷ 25 = 年間の生活費」

これを並べ変えると

「FIREするための必要資金 = 年間の生活費 × 25」

年間の生活費は月間の12倍なので

「FIREするための必要資金 = (月間の生活費×12)×25」

数字の部分を計算すると

「FIREするための必要資金 = 月間の生活費×300」

これで最初の式になりました!

このように、とても単純な計算でFIREに必要なお金を見積もることができるのです

超簡単! 複雑な式じゃなくてよかった

FIREした後の自分の生活レベルはどんなものを目指すのか?

FIREしたいけど

どんな生活をしたら、どのくらいのお金がいるのか分からん!

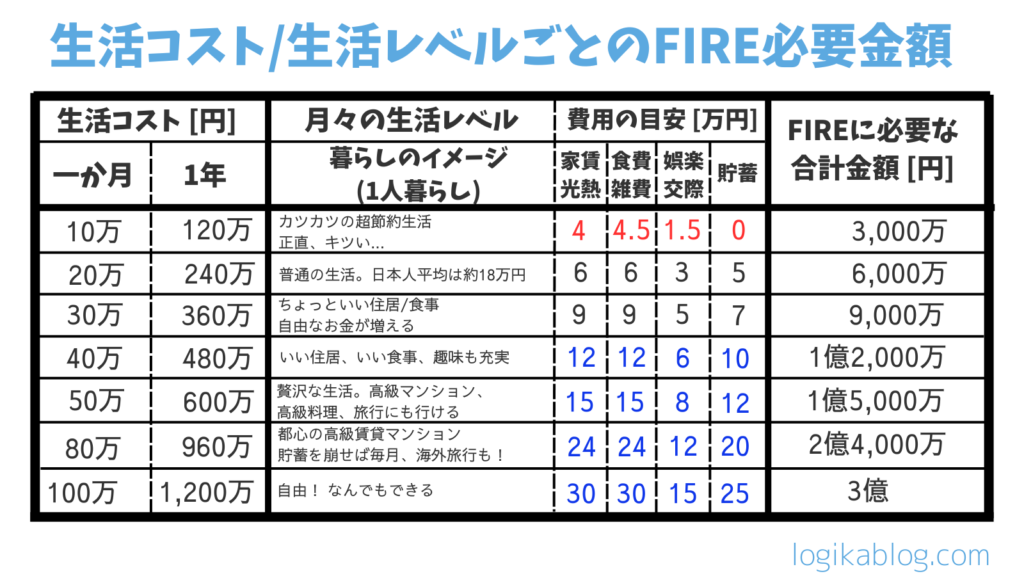

そんな方にイメージを持ってもらえるよう、月々の生活コストごとにFIREの必要金額を計算しました。スマホの方は一部細かいところがあるので、お手数ですが拡大してご覧ください

この表から

がイメージできると思います

FIRE後に目指す生活レベルと、それを達成できる必要金額を知ろう

一か月に10万円の生活費ではいろいろキツそうです

毎日、単価の安い食材を食べたり、趣味のマンガや飲み会への参加を我慢したり。生活コストを削りに削って耐え忍ぶ、まるで修行のような日々になりそうです

20万円だと平均的な生活です。それ以上増えるとだんだん生活レベルが高まり自由度も上がりそうですね

大事なのはFIRE後の理想の生活を思い描くこと。仕事をやめた後に

「こんなはずじゃなかった…」

とならないように、よく考えて自分に必要な目標金額を決めましょう!

俺はFIREしても好きな事を仕事にしたいんだ

FIRE後にも「少しは仕事をしたい」「好きな仕事でバリバリ稼ぎたい」、そんなサイドFIREを目指す方もいると思います

フルFIREとサイドFIREだと金額はどう変わんの?

前パートで示した必要金額はフルFIREを想定したものです

サイドFIREは働いた分の収入が得られるので、生活コストは労働収入分を差し引いて考えられます

FIREするための必要資金 【サイドFIRE版】

= (年間の生活費 ー 年間の労働収入) × 25

= (月間の生活費 ー 月間の労働収入) × 300

完全リタイアのフルFIREと比べて、サイドFIREはどのくらい必要金額が変わるのか?

「一か月に10万円稼ぐ」と仮定した場合のフルFIREとサイドFIREの必要金額を比較しました

労働収入で10万円の稼ぎがあるため、生活コストは見かけ上10万円少なくなります。そのためサイドFIREの最終的な必要金額は、フルFIREよりも3000万円少なくなります

当然ですが、労働収入が多ければ多いほどFIREの必要金額は少なくなり、資金を貯めるまでの時間を短くできます

ただしサイドFIREは働かなければならないので、イヤイヤ仕事をしている人は自由時間が奪われストレスもたまります

あちらを立てればこちらが立たず。お金と時間を天秤にかけて落としどころを探りましょう

メリット

デメリット

メリット

デメリット

必要金額とフルFIRE/サイドFIREのメリット・デメリットを理解して、どんなFIREを目指すのか決めればOKです!

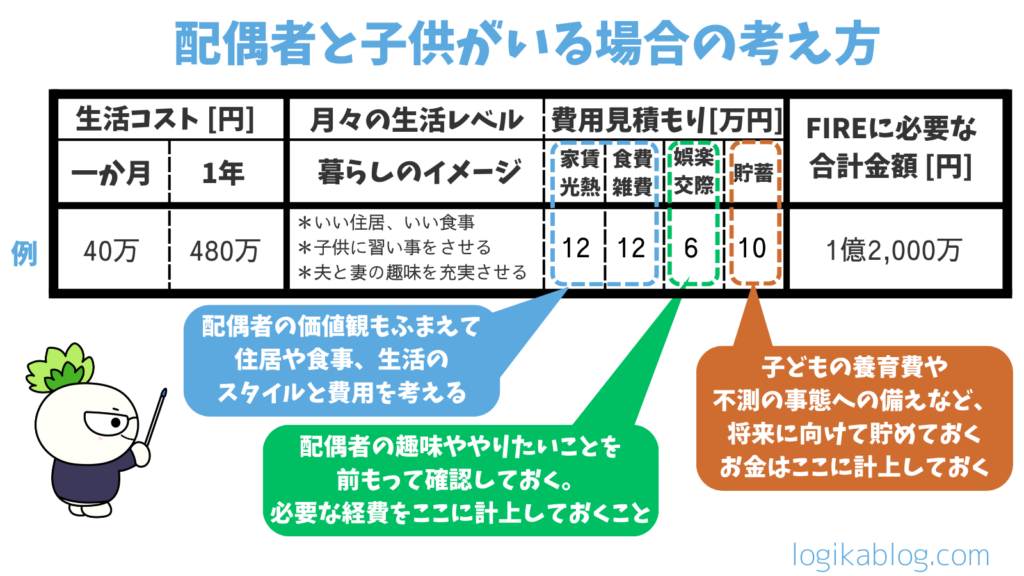

オレは奥さんと子供の生活も支えなきゃいけない。

家庭がある場合はどう考えりゃいーの?

前パートは独身者のケースの必要金額を説明してきました。では配偶者や子どもがいる場合にはどうすればいいのでしょうか?

必要資金は以下の式で求められましたが、家庭がある場合には単純に自分のことだけを考えて計算してはいけません

FIREするための必要資金

= 年間の生活費 × 25

= 月間の生活費 × 300

基本的な方針は、「配偶者や子供にかかるお金を計算式の『年間の生活費』『月間の生活費』に組み込んで必要資金の精度を高める」です

以下が考え方のイメージです

まず配偶者がいる場合には、「私はFIREを目指します」という合意形成をしておいてください

そのうえで、それぞれの価値観ややりたいこと、理想の生活スタイルを話し合いましょう。そこから何にどれだけの費用がかかるかを見積もるのです

例えば

などの情報が分かれば必要なお金が計算できます

次に子育てが必要な場合です。子供がいると教育費を中心に時系列でかかる金額が違ってきます

そのため子育てにかかるお金や将来のお金の見通しを見積もっておくことが重要です

例えば

という感じ

将来的にかかるお金なので月々の「貯蓄」額として考えましょう

もしくは月々の「貯蓄」という考え方をやめて、FIRE後~将来までに必要となる合計額を計算し、「FIREに必要な合計金額」に上乗せしてもOKです

子どもにかかるお金なんて、いくらになるかわかんねーよ

そんな方はこちらの本に詳しく書かれていますので、参考にしてみてください

このように配偶者の要望と子どもにかかるお金を考えて、計算式の「年間の生活費」を決めなければなりません。生活コストと必要金額は独身よりも増えると考えてください!

家族の人生がかかってるので、後から「やっぱり足りない!」では済まないね。

ヌケモレがないようにしっかり考えよう!

最後に重要なポイントをおさらいしましょう

皆さんはFIREしたらどんな生活を送りたいでしょうか?

理想の生活は人それぞれ。自分だけの目標金額を設定しましょう!

目標金額が決まれば、次はいよいよ資金作りです

以下の記事に現在のFIREの資金作りについてトレンドをまとめているので、気になる方はどうぞご覧ください

本ブログで推奨する資金の作り方はこちらです ▼▼

そんな感じでこの記事はここまで