【厳選!】FIREを知るためのおすすめ書籍!

msht_niwa

ロジ株ファイア

2024年4月更新

FIREして株式投資で食べているロジカです

「よし、FIREしよう!」

と決意したはいいものの、実際にはどうやってお金を作ればいいのかわからない…

FIREしたいけど、そのためにはお金が必要だよね

どうやってお金を増やせばいいんだ?

この記事はこんな切実な疑問に答えていきます

この記事を読めば、FIRE達成の目標金額までお金を増やす運用手段がわかります

「絶対にFIREをするぞ! これからがんばってお金を貯めていこう!」

こんな風に自由な未来に向かってワクワクとやる気に満ちあふれたあなたに、とても役立つ内容です。ぜひご覧ください

ここから具体的な内容を解説していくよ

そもそもFIREで運用するお金ってどうやって作んの?

FIREするためには経済的自立を達成しなければなりません。要はお金に困らない状態になればいい、ということです

このお金は次の4STEPで作っていきます

STEP1:目標金額を決める

STEP2:支出を減らす

STEP3:収入を増やす

STEP4:資産を増やす

ここでは概要を簡単に紹介します

目標金額は次の式で算出できます

FIREするための必要資金

= 年間の生活費 × 25

= 月間の生活費 × 300

この式については下の記事に書いていますので、詳しく知りたい方はご覧ください

節約をして今の生活状況から少しでもお金を絞り出せないかを検討します

節約は

という流れで行います

節約テクニックについてまとめた記事があります。興味のある方はどうぞ

節約でお金が全然たまらない場合には、自分の収入を増やすことを考えていきます

基本は本業の収入を伸ばすか、副業をするかの2択です

本業

副業

ここがこの記事で伝えたい部分です!

STEP1で目標金額を決めて、STEP2とSTEP3で初期資金や積立資金を確保したら、いよいよ次は資産を増やす最終段階に入ります

それでは次のパートからFIREのための資産運用について説明していきます

この記事では4STEPのうちの「資産運用」にスポットを当てて解説するよ

資産運用には様々な種類があります。重要なのは「リスク」と「リターン」の考え方です

リスクとは「損をする可能性」、リターンとは「得られる利益」と読み替えればOK!

基本的にリスクとリターンは比例関係になります。リスクが高ければリターンも高くなり、リスクが低ければリターンも低くなるということです

たとえば野球の試合、1アウト1塁の場面で

こんな風にリスクとリターンは相反する関係になるのです

次の図は運用方法ごとのリスクとリターンのイメージです

ハイリスク商品には次のようなものがあります

これらはリターンが高いかわりにリスクも大きく、資産がなくなってしまう可能性があります。危険すぎてFIREには向いていません

ローリスク商品には

があります

預貯金をイメージするとわかりやすいと思いますが、これらはお金が全然増えていかないのでFIREには適していません

普通預金の年利は0.001%程度、定期預金でも0.2%程度です。100万円が1年に2千円しか増えなければ、何年かかってもFIREできませんよね

ということでおすすめはミドルリスク商品です

FIREするためにはお金を増やしていかなけばなりません。そのためには多少のリスクはあるけれど、着実にリターンが得られるミドルリスク商品が最適なのです

そんで結局、FIREにはどの運用方法がいーんだ?

結論から言うと、FIREに推奨されている投資法は「米国株インデックス型投資信託」です

「投資信託ってなに?」

という人もいると思いますのでイチから説明します

投資信託は多数の投資家から集めたお金を1つの大きな資金にまとめ、プロ(専門家)が投資と運用を行い、その利益を投資家に還元する金融商品です

投資信託のメリットとして次の3つが挙げられます

メリット

いくつもの投資先に振り分けて運用するためリスクを下げられます。例えば5つの投資対象を持つ投資信託では、1つの対象に大きな損失があったとしても、他の4つがカバーしてくれるため致命的な影響を避けられます

運用は全てプロが行い、優れたパフォーマンスが期待できます。そのため投資家には専門知識が必要ありません

また多くの証券会社では「毎月一定のお金で購入する」というような積立設定ができます。一度設定してしまえば、あとはほったらかしでOK! 決まった期間毎に自動的に商品を買い増してくれます

商品の価格はその時々で変動しますが、定期積立では価格が下がったときにも上がったときにも購入されることになります。長い目で見れば平均価格で運用されるため、購入タイミングという意味でもリスクを分散できます

つまり投資信託とは「分散投資でリスクを抑えながら、ほったらかしでもプロがお金を増やしてくれる」すばらしい商品なのです!

初心者でもできそう!

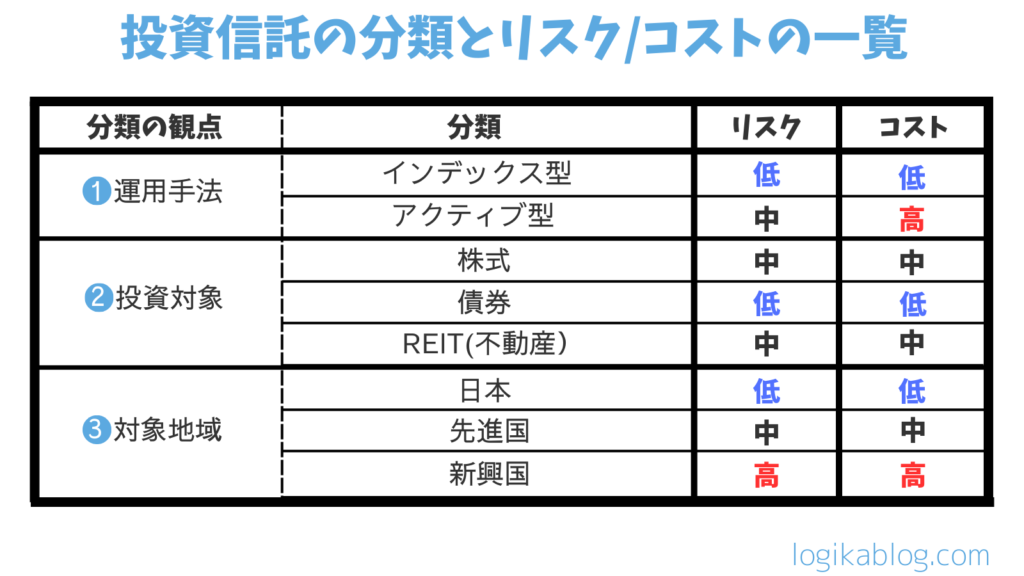

ここから投資信託の種類について具体的に理解しましょう。投資信託は以下の3つの観点でで分類することができます

それぞれ特徴があり、リスクやコストが違ってきます

まずは投資信託でかかるコストについて説明しておきます。投資信託では買うとき、保有中、売るときに次のような手数料(=コスト)がかかります

これをふまえて、投資信託の分類ごとにリスクやコストを比較した全体像を確認しましょう

運用手法ではインデックス型とアクティブ型があります

アクティブ型は高いリターンが期待できますが、リスクも大きくコストも高いため基本的にはインデックス型が推奨です

投資対象は株式や債券、REIT(不動産)に分類され、債券よりも株式やREITの方がリスクは高くなります

さらにそれぞれの資産が国内か海外かで分類され、国内よりも海外の方がリスクは高くなります

対象地域は日本、先進国、新興国に分類されます。最もハイリスクハイリターンなのが新興国、ローリスクローリターンなのが日本、その中間が先進国です

ここまで投資信託について説明してきました。このパートのはじめに、FIREに推奨の投資法は「米国株インデックス型投資信託」とお伝えしましたが、どんなものかイメージが湧きましたか?

FIREには米国株インデックス型投資信託が推奨!

ふーん。でも米国株が推されてんのはなんで?

米国株がおすすめの理由は、アメリカ市場の成長性が高いからです

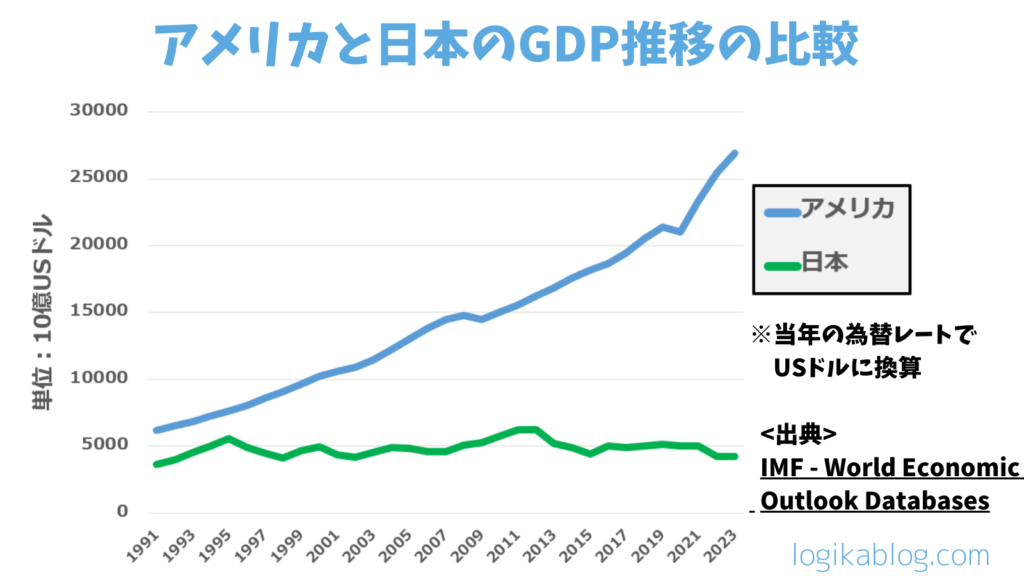

次の図はアメリカと日本のGDP(国内総生産)の推移を比較したものです

GDPがわからない人は以下をご覧ください

GDPを簡単に言うと、その年に国内で使われたお金の合計のことです

グラフを見ると日本とアメリカの差は一目瞭然。アメリカは右肩上がりでGDPが増えていますが、日本は1991年からずっと横ばい状態です

ということは、より多くの商品やサービスにお金が使われており、それが今後も増えていきそうなアメリカに投資した方が儲かりそうですよね

ついでにアメリカと日本の代表的な株価指数である「NYダウ」と「日経平均株価」のパフォーマンスを比較しました

NYダウは1991年から10倍以上の成長率ですが、その一方で日経平均はほとんど変わっていません。アメリカはGDPが高く成長性があるので、株式市場にもどんどん資金が投入されているのが分かります

日本株よりアメリカ株に投資したほうが儲かりそうだね

ということでFIREには「米国株インデックス型投資信託」がおすすめされています

特に推奨されている投資信託をいくつか紹介しておきましょう

投資信託以外の商品として「ETF」もおすすめです

ETFのメリットとして以下があります

メリット

ETFは指数に連動するインデックス型で簡単に分散投資ができます。長期投資向きで、運用は投資信託と同様にプロが行うので安心できます

運用コストは証券取引所に上場しているため投資信託より低め。コストがETFの優位点になります

ETFは上場している株式と同じように投資家がリアルタイムで売買できます。投資信託では注文から購入までにタイムラグがあり、注文時と購入時で価格が変わることがありますが、ETFでは時価で購入できます

推奨されている米国ETFをいくつか紹介しておきます

インデックス型投資信託なら、すぐにFIREできるんか?

そういうわけでもないんだよ。ここでは投資信託のデメリットを説明するね

ここまで投資信託の優れた点をお伝えしてきましたが、この商品にもデメリットがあります

デメリット

インデックス型投資信託は年利4~7%のリターンが期待できます。毎月、一定額ずつ積み立てていくというのが資金作りのスタンダードになっています

しかしこのインデックス型投資、株価指数に連動するため安定した成績を出せますが、指数以上のリターンは見込めません。年利4~7%という低い利回りでは爆発的に資金を増やすことができないのです

ここから具体的に、インデックス型投資信託でFIREするまでにどのくらいの時間がかかるのかシミュレーションしてみます

「FIRE後に月20万円の生活費で暮らしていくために6000万円の資金を作る」と想定した、以下の青枠のケースを考えます

FIREに必要な金額の計算方法が分からない方は以下の記事を読んでみてください

6000万円を目指して貯金ゼロから年利4%で運用したときに、毎月の積立額の違いによってどのくらい時間がかかるかを計算したのが以下のグラフです

横軸に積立期間を、縦軸に貯まった資産額を設定して1年ごとの資産額をプロットしています

月に5万円を投資する現実的なケース(緑)から、生活を切りつめて稼ぎの全てをつぎ込む月に25万円までのケース(青)を色を分けて表しています

このグラフから4%の運用では、月5万円(緑)で40年、月10万円(オレンジ)で28年、月15万(グレー)で21年、月20万(黄)の積立てでは約17年かかるのがわかりますね

では次に、運用がもっとうまくいった場合にはどうなるでしょうか?

月20万円の積立をする想定で年利ごとに比較してみます

最大で年利10%を達成できると仮定して、4%から10%までの利回りごとに色を分けて並べました

6000万円貯めるのに年利4%(青)で17年、年利6%(オレンジ)で15年、年利8%(グレー)で14年、年利10%(黄)で約13年かかります

がんばって月に20万円を投資に回しても、がんばって年10%の運用をしても13年もかかってしまうのです!

グラフの特徴を見てみると、資産額が3000万円を超えたあたりからは年利が高いほど資産が増えるスピードが速くなっています

逆に資産額が少ない3000万円以下のところでは、グラフが密集していて年利による差がほとんどがないことが分かります

つまり資産額が少ない状態で運用しているときには、年利が少し上がったところでお金を増やす効果は小さいのです

これらの2つのシミュレーション結果から、年利4~10%の投資ではどんなに月の積立額を増やしてもFIREするまでに数10年以上かかるのがわかると思います

今回は6000万円を目指してシミュレーションをしましたが

「オレはもっと贅沢したいから1億ためるんだ!」

って人はもちろん、もっともーっと長い時間がかかります

毎月の積立額を増やすには

のどちらかです。どちらにしてもツラい生活になりそうですね

10年も待てるかい。すぐにでも仕事やめたいもん

このようにインデックス型投資信託による年利4~10%の投資では、FIREに必要な資金を貯めるまでに10年以上の月日が必要になるということを覚えておいてください

投資信託は初心者でも資金を確実に増やせる優れた方法ですが、FIREまでに多大な時間を要します。桜の木のように、種を植えてから花が咲くまでに多大な時間と労力がかかるのです

とはいえFIREをしようとがんばっている人は、そんなに時間をかけていられないはず。「はなさかじいさん」のように枯れ木にパッっと花を咲かせたいですよね?

そのため本ブログでは、最速・最短でFIREを達成するための別の投資法を推奨しています。興味のある方は以下のページをご覧ください

時間をかけずに最速FIREしたいなら、別の投資法がよさそうだね

この記事では具体的にお金を増やす方法を解説してきました

「安全にゆっくりFIREを目指したい」

という人は米国株インデックス型投資信託を選びましょう

「いーや、10年も待ってらんない!すぐにでもFIREしたいんだ!」

って人は以下の記事を読んでみてください

運用方法が決まればあとは行動あるのみです。 FIREを目指してどんどんお金を増やしていきましょう!